Desde el año 2020, cuando el Servicio de Administración Tributaria dio a conocer su famoso plan de acción denominado “ABC Institucional del SAT”, se ha visto un aumento muy representativo en la recaudación de todo tipo de contribuciones a través de la fiscalización. Este año 2023, el Servicio de Administración Tributaria renovó su estrategia recaudadora exponiendo su “Plan Maestro de Fiscalización y Recaudación 2023”, en donde contemplaba diversas acciones que incluían revisiones específicas en materia de comercio exterior y aduanas.

Una revisión constante que hemos observado es una muy enfocada en la trazabilidad de las operaciones de comercio exterior que, de no tener un expediente electrónico perfecto y una excelente coordinación entre las áreas internas de la empresa, puede representar una inmensa carga administrativa al tener que obtener la información de manera reactiva a la petición de las autoridades fiscales, y grandes multas a determinar por parte de estas.

Es importante recordar que las facultades de comprobación por parte de las autoridades administrativas caducan en un plazo de cinco años, habiendo ciertos supuestos establecidos en el Código Fiscal de la Federación que pudieran prolongar ese plazo, por lo que es importante que por ese mismo periodo de tiempo los contribuyentes tengan sus documentos aduaneros y administrativos archivados y localizados.

Si bien es cierto los artículos 36, 36-A, y 59 de la Ley Aduanera establecen específicamente los documentos relacionados a una operación de comercio exterior que se deben de guardar como si fueran parte de la contabilidad, se ha apreciado en estas revisiones una conducta reiterativa por parte de las autoridades fiscales a solicitar, entre otros, los siguientes:

- Pedimentos correspondientes a las operaciones de comercio exterior auditadas.

- Facturas comerciales, contratos de compraventa internacional, cartas de crédito, órdenes de compra, y comprobantes de pago de dichas facturas.

- Documentos relacionados a una vinculación entre las partes.

- Conocimientos de embarque en tráfico marítimo, guía en tráfico aéreo o carta porte en tráfico terrestre, y de los gastos de transportación de las mercancías importadas.

- Documentos que comprueben el cumplimiento de las regulaciones y restricciones no arancelarias a la importación y Normas Oficiales Mexicanas, o en su caso, los documentos que se anexaron a los pedimentos de importación definitiva, que explique el motivo para exentar el cumplimiento de las regulaciones y restricciones no arancelarias y Normas Oficiales Mexicanas.

- Documento con base en el cual se determinó la procedencia y el origen de las mercancías para efectos de la aplicación de preferencias arancelarias.

- Manifestación de valor y hoja de cálculo para la determinación del valor en aduana de las mercancías de importación.

- Facturas comerciales de los incrementables considerados para la integración del valor en aduana y su evidencia de pago.

- Documento que compruebe el encargo que se le hubiera conferido al (los) agente(s) aduanal(es).

- Cuentas de gastos expedidas por el (los) agente(s) aduanal(es) por concepto de honorarios y servicios prestados para el trámite de despacho aduanero.

- Soporte documental y contable que compruebe los pagos realizados tanto al proveedor extranjero como al agente aduanal y a la empresa transportista.

- Listado de transportistas.

- Catálogos, trípticos, ficha técnica y de uso, folletos, instructivos de las mercancías.

Además de los anteriores, las autoridades también solicitan documentos relacionados a la estructura de las empresas, y de su contabilidad donde pretenden ver y ligar los diversos gastos efectuados para llevar a cabo las operaciones de comercio exterior sobre las cuales versa la revisión. Asimismo, las autoridades requieren a los contribuyentes una tabla en formato Excel donde establecen claramente los campos que deben de ser integrados por operación de comercio exterior.

Toda vez que es muy complejo para una persona reunir todos los puntos que solicitan las autoridades administrativas, entre las principales determinaciones que han emitido con relación a estas revisiones hemos observado las siguientes:

- Al no contar con todos los comprobantes de pago, las autoridades fiscales rechazan el método de valoración que se haya declarado en pedimento y proceden a determinar un valor, o en su caso a establecer que, como no es posible valorar la mercancía revisada, es procedente imponer la multa contemplada en el artículo 200 de la Ley Aduanera por cada pedimento revisado.

- En algunos casos donde se han eximido regulaciones y restricciones no arancelarias, la autoridad define que no se proporcionan los documentos que acrediten que efectivamente era posible la exención del cumplimiento, y determina la multa del artículo 178, fracción IV de la Ley Aduanera.

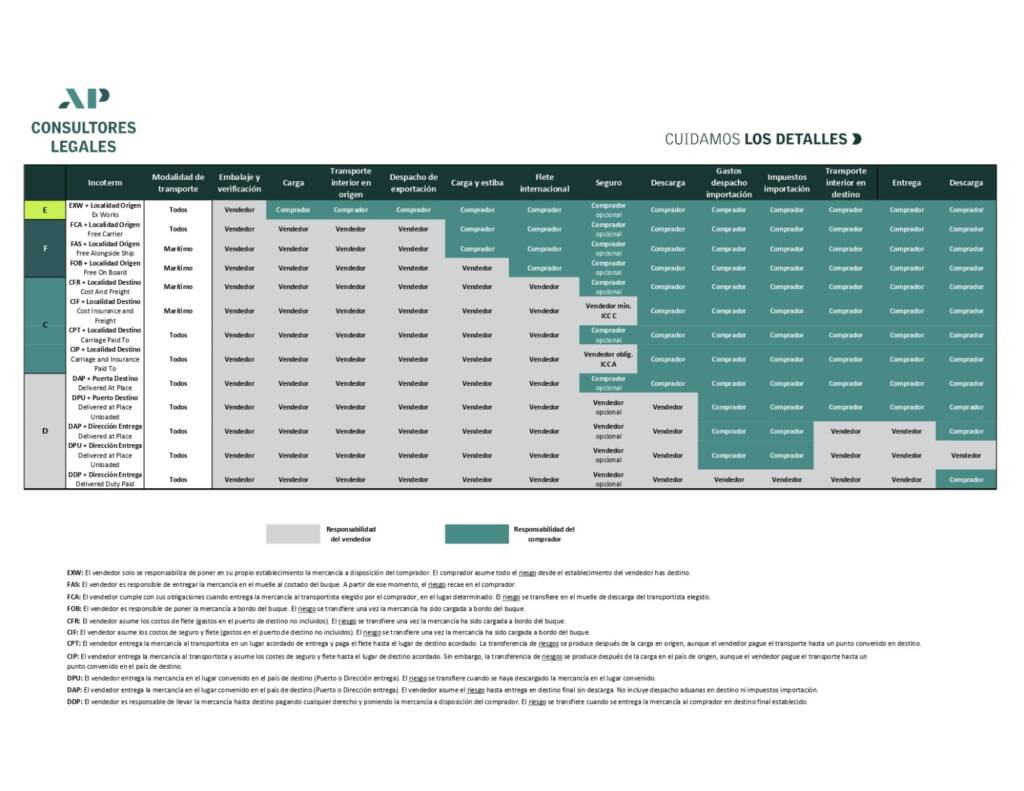

- Que el Incoterm declarado en el pedimento no es el correspondiente y procede a determinar la multa del artículo 185, fracción II, de la Ley Aduanera por cada pedimento revisado.

Por lo anterior, te recomendamos revisar la integración de los expedientes electrónicos; verificar las características técnicas de las mercancías sobre las cuales te eximes del cumplimiento de las regulaciones y restricciones no arancelarias e incluir los trípticos y/o fichas técnicas en el expediente electrónico; rastrear las evidencias de los pagos a todos tus proveedores de bienes y/o servicios por operación y mantenerlos en el expediente electrónico; y, revisar el Incoterm que estás declarando en pedimento cotejado a la responsabilidad de cada una de las partes involucradas en cuestión de los gastos generados para el tema de los incrementables.

Por último, hemos preparado a manera de apoyo una tabla visual de los Incoterms 2020 con el señalamiento claro de qué parte resulta responsable conforme al término de facturación declarado que estamos seguros será de gran ayuda para todas sus operaciones de comercio exterior.

¡En AP Consultores Legales cuidamos los detalles!

También puedes descargar la tabla en formato PDF para futuras consultas.

AP CONSULTORES LEGALES

Cuidamos los detalles